Ajude-nos a ajudar quem mais precisa

MECENATO e CONSIGNAÇÃO DE IRS

MECENATO

Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos sem contrapartidas que configurem obrigações de carácter pecuniário ou comercial, às entidades públicas ou privadas, cuja atividade seja predominantemente a realização de iniciativas na área social, cultural, ambiental, desportiva ou educacional.

As entidades que atribuam donativos beneficiam, nos termos da Lei, sem prejuízo dos respetivos limites estabelecidos, de:

- Dedução como custo em 140% do respetivo valor, em sede do Imposto sobre o Rendimento das Pessoas Coletivas (IRC), para efeitos da determinação do lucro tributável das empresas;

- Dedução à coleta em valor correspondente a 25% da importância atribuída, em sede do Imposto sobre o Rendimento das Pessoas Singulares (IRS) até ao limite de 15% da coleta do ano a que diga respeito;

- Não sujeição a Imposto sobre o Valor Acrescentado (IVA).

Para mais informações contactar:

Para donativos:

- IBAN: PT50 0033 0000 03580298429 81

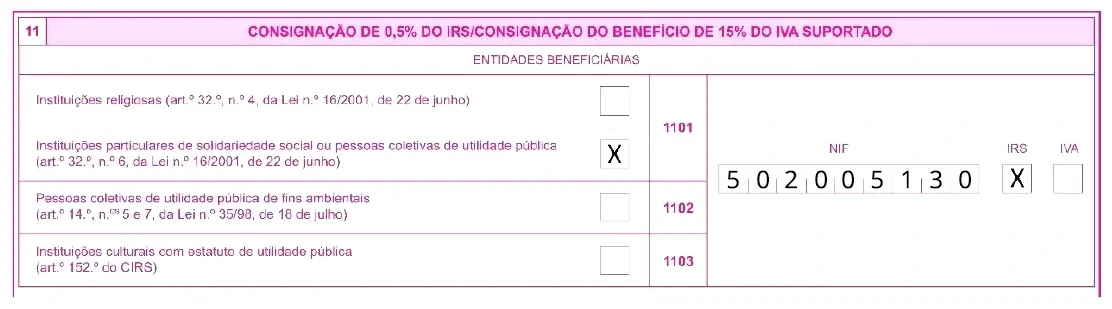

CONSIGNAÇÃO DE IRS

A consignação do IRS permite aos contribuintes que são sujeitos passivos em sede de Imposto sobre o Rendimento das Pessoas Singulares (IRS) atribuírem, sem qualquer custo, 1% do total do imposto que pagarem ao Estado, a uma instituição, nomeadamente, a uma IPSS.

O contribuinte deverá identificar no quadro 11 da declaração Modelo 3 do IRS o número de identificação fiscal (NIF) da entidade a quem pretende efetuar a consignação de IRS.